Roczne rozliczenie ulgi IP-BOX

Jak rozliczyć IP BOX w zeznaniu rocznym PIT-36 lub PIT-36L? Przedsiębiorcy prowadzący działalność gospodarczą (rozliczający się wg skali podatkowej – PIT-36 lub płacących podatek liniowy wg stawki 19% – PIT-36L), którzy przez cały rok podatkowy płacili zaliczki na podatek dochodowy według stawki, jaka jest przewidziana dla skali podatkowej lub podatku liniowego mogą po zakończonym roku złożyć zeznanie roczne, w którym uwzględnią rozliczenie według 5% stawki podatku. Zastosowanie 5% stawki podatku jest możliwe po spełnieniu wymaganych przez ustawodawcę warunków m.in. wytwarzania kwalifikowanego prawa autorskiego w postaci np. programu komputerowego/oprogramowania. Dzięki tak dokonanemu rozliczeniu właściwy urząd skarbowy weryfikuje zeznanie, a następnie stwierdza nadpłatę w podatku dochodowym.

Zeznanie podatkowe z ulgą IP-BOX

Jednym z wymogów, jaki należy spełnić, aby uzyskać taką nadpłatę jest prowadzenie odrębnej ewidencji dla celów IP-BOX, w której to muszą się znaleźć informacje o osiągniętych przychodach, poniesionych kosztach i kwalifikowanych dochodach. Dzięki odpowiednio sporządzonej ewidencji następuje wyszczególnienie sumy przychodów i kosztów jakie są związane z wytworzeniem kwalifikowanego prawa oraz ewentualnie z wyszczególnieniem jakie dochody oraz koszty nie są związane z takim wytworzeniem.

PIT/IP

W przypadku zastosowania 5% stawki podatku do rocznego zeznania podatkowego (PIT-36 lub PIT-36L) należy dodać załącznik PIT/IP, który stanowi informacje o wysokości dochodu (poniesionej straty) z kwalifikowanego prawa własności intelektualnej.

Załącznik PIT/IP niezależnie od ilości wytworzonych praw własności intelektualnej należy złożyć w jednym egzemplarzu. Jednak w przypadku, gdy oboje małżonkowie prowadzili działalność gospodarczą i chcą skorzystać z rozliczenia dochodu z kwalifikowanych praw wg stawki 5%, to bez względu na sposób rozliczenia rocznego (indywidualnie czy wspólnie z małżonkiem) składają odrębny załącznik PIT/IP.

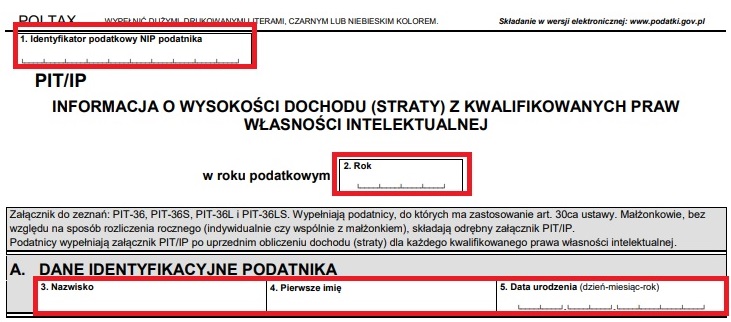

Jak prawidłowo uzupełnić załącznik PIT/IP?

1. W polu nr 1 należy podać numer podatkowy NIP podatnika, a następnie w polu nr 2 wpisać rok podatkowy za jaki jest składane zeznanie, natomiast w części A należy wpisać dane identyfikacyjne podatnika;2. Następnie w części B, a dokładniej B.1. należy w polu nr 13 wpisać liczbę wytworzonych w danym roku podatkowym autorskich praw do programu komputerowego;

3. W przypadku, gdy nie można ustalić dochodu przypadającego na poszczególne kwalifikowane prawa własności intelektualnej i obliczono kwalifikowany dochód dla tego samego rodzaju produktu lub usługi lub dla tej samej grupy produktów lub usług, w których zostało wykorzystane kwalifikowane prawo własności intelektualnej, to w polu w części C w polu nr 15 należy zaznaczyć opcje „tak”;

4. Następnie w kolejnych pozycjach części C w polu nr 16, 17 i 18 należy podać sumę przychodów związanych z wytworzeniem kwalifikowanego prawa (pole nr 16), sumę kosztów z kwalifikowanego prawa (pole nr 17) oraz dochód z kwalifikowanych praw (pole nr 18);

5. W tej samej części w polu nr 20 wykazujemy dochód z kwalifikowanych praw obliczony zgodnie z art. 30ca ust. 4 ustawy. Wysokość takiego dochodu ustala się zgodnie z wzorem:

Kwalifikowany dochód z kwalifikowanego IP = dochód z kwalifikowanego IP * wskaźnik nexus

Dla zastosowania 5% stawki podatku musisz zatem ustalić dochód ze sprzedaży autorskiego prawa do programu komputerowego (przychód – koszty), pomnożyć go przez ustalony wskaźnik nexus, a wynik tej operacji zamieścić w pozycji 20.

6. W przypadku, gdy wskaźnik nexus jest niższy niż jeden w pozycji 21 podajemy wysokość dochodów z kwalifikowanych praw niepodlegających opodatkowaniu 5% stawka podatku;

7. Część D pozostawiamy nieuzupełnioną jeśli nie korzystamy ze zwolnienia z poboru zaliczek (art. 44 ust. 7a ustawy o PIT, dotyczy zwolnienia z opłacania zaliczek na podatek dochodowy z działalności gospodarczej).

8. W części E załącznika PIT/IP wskazujemy podstawę opodatkowania, a więc iloczyn dochodu rocznego z prawa własności intelektualnej i wskaźnika nexus z zaokrągleniem do pełnych złotych;

9. Natomiast w części G wpisujemy wysokość podatku obliczonego z zastosowaniem 5% stawki (5% x podstawa opodatkowania);

Jeśli masz jakiekolwiek wątpliwości z rozliczeniem IP BOX w zeznaniu rocznym, zapraszam do KONTAKTU.

Doradca podatkowy Rzeszów